Gói Kế Toán 100

Gói Kế Toán 100 cung cấp bộ tài liệu toàn diện dành cho doanh nghiệp cần chuẩn hóa công tác kế toán – tài chính. Gói bao gồm mẫu chứng từ, sổ sách, quy trình hạch toán, biểu mẫu kiểm soát nội bộ, hướng dẫn lập báo cáo, checklist tuân thủ và tài liệu phục vụ quyết toán – kiểm toán. Bộ tài liệu giúp giảm sai sót, tăng tính minh bạch và nâng cao hiệu quả quản lý tài chính. Tải ngay Trọn bộ Mẫu Tài liệu Kế Toán Chuẩn 2025! Liên hệ tư vấn & hướng dẫn áp dụng chi tiết.

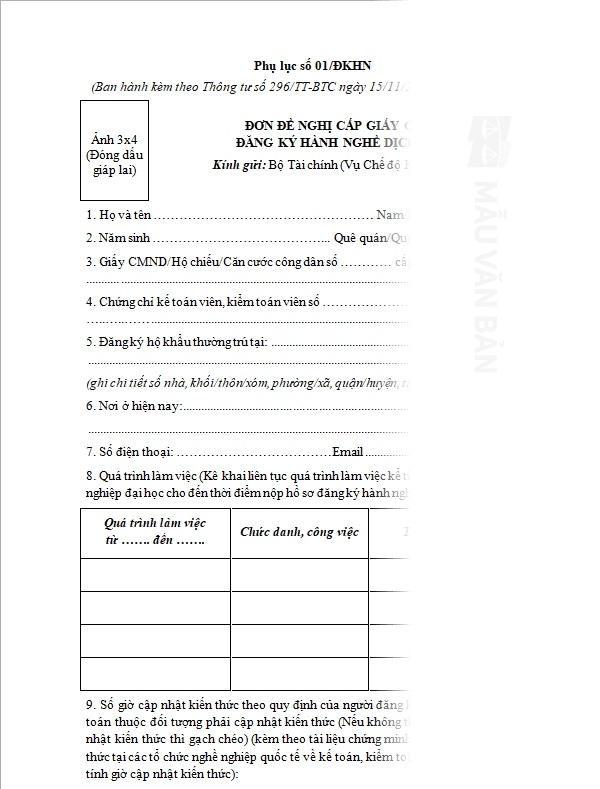

Đơn đề nghị cấp giấy chứng nhận đăng ký hành nghề dịch vụ kế toán

Đơn đề nghị thanh toán

Đơn đề nghị thanh toán công nợ

Đơn đề nghị thanh toán tiền

Đơn xin hoàn tiền

Biên bản xác nhận công nợ

Biên bản đối chiếu và xác nhận công nợ

Mẫu biên lai thu tiền

Mẫu bảng kê bán ra

Mẫu hóa đơn chiếu lệ

Bảng kê mua hàng không hóa đơn

Biên bản xác nhận thanh toán công nợ

Biên bản đối chiếu công nợ

Mẫu Biên bản cấn trừ công nợ

Biên bản thu hồi công nợ

Biên bản cam kết thanh toán công nợ

Biên bản đề nghị thanh toán công nợ

Biên bản điều chỉnh hóa đơn

Biên bản điều chỉnh hóa đơn điện tử

Giấy ủy quyền quyết toán thuế

Giấy quyết toán thuế

Biên bản điều chỉnh giảm hóa đơn

Biên bản điều chỉnh hóa đơn sai tên công ty

Biên bản điều chỉnh hóa đơn sai nội dung

Biên bản điều chỉnh hóa đơn sai thuế suất

Biên bản điều chỉnh hóa đơn sai số tiền

Biên bản điều chỉnh hóa đơn sai mã số thuế

Biên bản điều chỉnh hóa đơn sai tên hàng

Mẫu Biên bản hủy hóa đơn

Biên bản hủy hóa đơn điện tử

Mẫu Biên bản kiểm kê quỹ tiền mặt

Mẫu Biên bản kiểm kê hàng tồn kho

Biên bản kiểm kê tiền mặt

Biên bản kiểm kê vật tư

Biên bản kiểm kê nguyên vật liệu

Mẫu biên bản xử lý chênh lệch hàng tồn kho

Biên bản xác nhận tồn kho

Biên bản giao tài sản khi nghỉ việc

Biên bản tự kiểm tra tài chính

Mẫu Biên bản bàn giao quỹ tiền mặt

Biên bản bàn giao quỹ tiền mặt công đoàn

Biên bản kiểm tra quỹ tiền mặt

Mẫu biên bản hoàn trả tiền đặt cọc

Mẫu biên bản trả lại tiền thừa

Biên bản đề nghị thanh toán

Mẫu đề nghị hoàn ứng

Mẫu hóa đơn xuất nhập khẩu

Mẫu hóa đơn gia công hàng hóa

Mẫu hóa đơn xuất bán phế liệu

Mẫu hóa đơn xuất cho cá nhân

Biên bản thanh lý hợp đồng

Mẫu hóa đơn xuất theo hợp đồng

Giấy ủy quyền giao dịch ngân hàng

Mẫu biên bản đối chiếu công nợ

Giấy ủy quyền nộp thuế điện tử

Mẫu CV Kế Toán Trưởng

Văn bản đề nghị chấm dứt hiệu lực mã số thuế

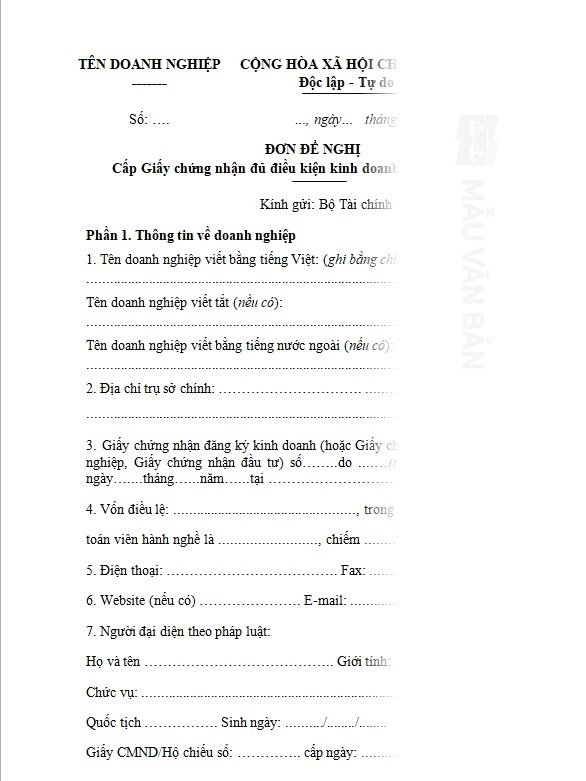

Mẫu đơn đề nghị cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

Biên bản xác nhận nợ và cam kết thanh toán

Mẫu bảng kê xuất hóa đơn

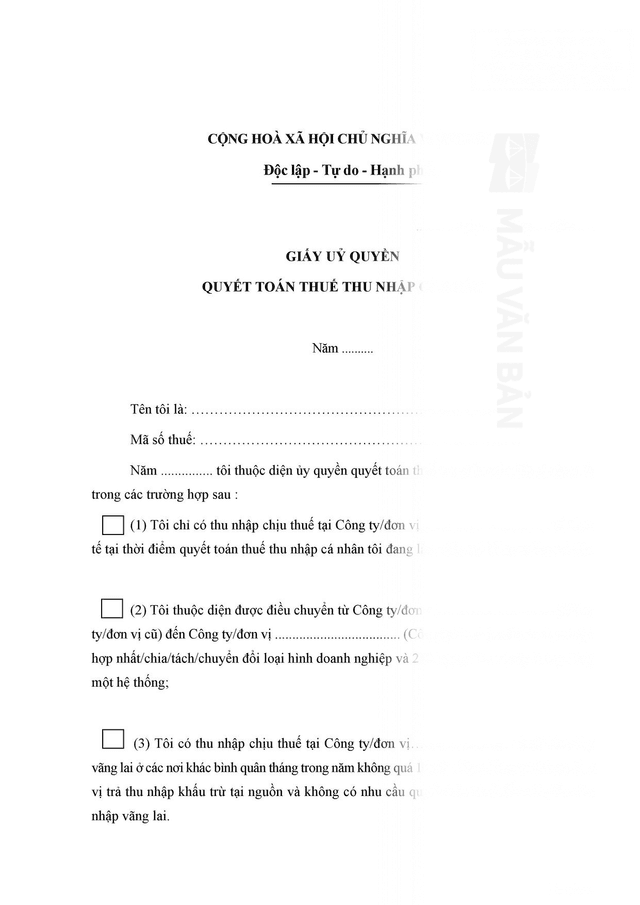

Giấy uỷ quyền quyết toán thuế thu nhập cá nhân

Mẫu kê khai giá

Mẫu hóa đơn

Mẫu hóa đơn đỏ

Mẫu hóa đơn gtgt

hợp đồng dịch vụ quyết toàn thuê

Mẫu hợp đồng lao động kế toán

HỢP ĐỒNG DỊCH VỤ KẾ TOÁN NỘI BỘ

Hợp đồng dịch vụ kế toán tổng hợp

Hợp đồng dịch vụ kế toán tiền lương

Hợp đồng dịch vụ kế toán, kiểm toán cho công ty

Hợp đồng dịch vụ kế toán thuế môn bài

Mẫu hợp đồng khoán việc kế toán

Mẫu hợp đồng dịch vụ kế toán cá nhân

Mẫu hợp đồng thuê dịch vụ làm kế toán trưởng

Mẫu hợp đồng thuê kế toán ngoài giờ

Mẫu hợp đồng kế toán

Mẫu hợp đồng dịch vụ kế toán thuế

Hợp đồng kiểm toán công nợ

Hợp đồng kiểm toán hàng tồn kho

Hợp đồng kiểm toán bảo hiểm

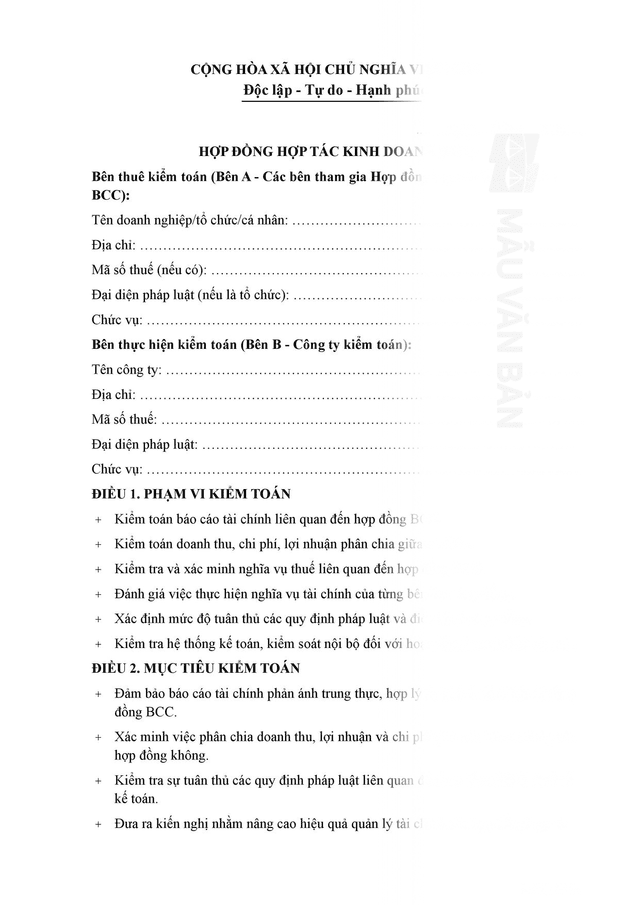

Hợp đồng kiểm toán hợp đồng hợp tác kinh doanh (BCC)

Hợp đồng dịch vụ lập báo cáo tài chính

HỢP ĐỒNG KIỂM TOÁN NỘI BỘ

HỢP ĐỒNG THUÊ DỊCH VỤ LẬP HỒ SƠ HOÀN THUẾ

Mẫu hợp đồng thuê dịch vụ làm kế toán trưởng song ngữ

Mẫu hợp đồng thuê kế toán ngoài giờ song ngữ

Mẫu hợp đồng kế toán song ngữ

Mẫu hợp đồng lao động kế toán song ngữ

Hợp đồng kiểm toán báo cáo tài chính song ngữ

Hợp đồng dịch vụ kế toán song ngữ

Mẫu hợp đồng dịch vụ kế toán song ngữ

Mẫu hợp đồng dịch vụ kế toán thuế song ngữ

Mẫu hợp đồng dịch vụ kế toán cá nhân song ngữ

Mẫu hợp đồng khoán việc kế toán song ngữ

TỔNG QUAN RÚT GỌN VỀ HỆ THỐNG VĂN BẢN KẾ TOÁN, THUẾ VÀ TÀI CHÍNH

Hệ thống văn bản đa dạng bạn cung cấp, từ Đơn đề nghị cấp phép hành nghề đến Hợp đồng dịch vụ kế toán/kiểm toán và các Biên bản đối chiếu công nợ/kiểm kê tài sản, tạo nên khung pháp lý và nghiệp vụ không thể thiếu trong mọi hoạt động của doanh nghiệp. Các tài liệu này có vai trò ba chiều: Chứng từ gốc, Công cụ kiểm soát nội bộ, và Cơ sở tuân thủ pháp luật.

I. VAI TRÒ CỐT LÕI CỦA VĂN BẢN

Các văn bản này phục vụ hai mục tiêu chính: Ghi nhận chính xác giao dịch và Kiểm soát rủi ro.

1. Ghi nhận Giao dịch và Chứng minh Tính Hợp pháp

Mọi văn bản đều là bằng chứng vật chất hóa của giao dịch kinh tế. Các loại Đơn đề nghị thanh toán, Đơn xin hoàn tiền, Biên lai thu tiền là cơ sở trực tiếp để hạch toán dòng tiền vào và ra. Chúng phải được lập đầy đủ và kịp thời để kế toán ghi nhận chính xác tài khoản. Hóa đơn GTGT và các loại hóa đơn khác (chiếu lệ, xuất nhập khẩu) là bằng chứng pháp lý ghi nhận doanh thu, chi phí, và nghĩa vụ thuế. Chúng là tài liệu bắt buộc để kê khai thuế và xác định chi phí hợp lý. Các Biên bản điều chỉnh hóa đơn hoặc Biên bản hủy hóa đơn không chỉ là thủ tục mà là bằng chứng về việc doanh nghiệp đã kịp thời xử lý sai sót, đảm bảo tính chính xác của dữ liệu kê khai thuế.

2. Kiểm soát Nội bộ và Quản lý Rủi ro

Các biên bản và quy trình phê duyệt là công cụ kiểm soát hiệu quả. Biên bản kiểm kê quỹ tiền mặt, Biên bản kiểm kê hàng tồn kho được sử dụng để đối chiếu giữa số liệu sổ sách và số liệu thực tế. Mục đích chính là phát hiện chênh lệch (thừa/thiếu), tìm ra nguyên nhân và xử lý theo Biên bản xử lý chênh lệch hàng tồn kho, ngăn ngừa thất thoát và đảm bảo tính đáng tin cậy của tài sản. Biên bản đối chiếu và xác nhận công nợ là văn bản then chốt để chốt số dư nợ phải thu/phải trả với đối tác, làm cơ sở cho Báo cáo tài chính và phòng tránh tranh chấp. Các Biên bản cam kết thanh toán và Biên bản thu hồi công nợ là công cụ pháp lý để quản lý rủi ro tín dụng và tăng khả năng thu hồi nợ. Biên bản bàn giao tài sản khi nghỉ việc hay Biên bản bàn giao quỹ là thủ tục bắt buộc để chuyển giao trách nhiệm một cách rõ ràng, đảm bảo hoạt động liên tục và ngăn chặn rủi ro thất thoát tài sản nội bộ.

II. PHÂN TÍCH CHỨC NĂNG THEO LĨNH VỰC

Các văn bản được phân loại theo lĩnh vực chuyên môn, thể hiện sự chuyên sâu trong từng khía cạnh quản lý.

1. Kế toán và Hành chính

Lĩnh vực này bao gồm các mẫu biểu thiết yếu cho hoạt động hàng ngày như Đơn, Biên lai, Bảng kê (Mẫu biên lai thu tiền, Bảng kê mua hàng không hóa đơn). Chúng cũng bao gồm các biên bản kiểm kê, biên bản bàn giao và các văn bản pháp lý chuyên môn như Đơn đề nghị cấp giấy chứng nhận đăng ký hành nghề là cơ sở để hoạt động dịch vụ hợp pháp.

2. Thuế và Tuân thủ

Các văn bản này liên quan trực tiếp đến nghĩa vụ với cơ quan thuế như Mẫu Hóa đơn GTGT và các Biên bản điều chỉnh/hủy hóa đơn. Chúng bao gồm các giấy tờ ủy quyền quan trọng như Giấy ủy quyền quyết toán thuế, Giấy ủy quyền nộp thuế điện tử, cho phép cá nhân hoặc bên dịch vụ đại diện cho doanh nghiệp thực hiện các thủ tục thuế quan trọng. Văn bản đề nghị chấm dứt hiệu lực mã số thuế là thủ tục cuối cùng khi doanh nghiệp ngừng hoạt động.

3. Hợp đồng Dịch vụ Chuyên môn

Một phần quan trọng là các loại hợp đồng thuê ngoài dịch vụ (outsourcing) bao gồm Hợp đồng Kế toán/Thuế (Kế toán tổng hợp, Kế toán tiền lương, Quyết toán thuế) và Hợp đồng Kiểm toán (Kiểm toán công nợ, Kiểm toán báo cáo tài chính). Các hợp đồng này giúp doanh nghiệp tiếp cận chuyên môn cao, giảm gánh nặng pháp lý và tăng độ tin cậy của thông tin tài chính. Sự xuất hiện của các Hợp đồng song ngữ chứng tỏ sự cần thiết phải có cơ sở pháp lý vững chắc cho các công ty có yếu tố nước ngoài hoặc giao dịch quốc tế.

III. TÍNH CHẤT BẮT BUỘC VÀ YÊU CẦU CHUNG

Tất cả các văn bản này đều phải đáp ứng các yêu cầu nghiêm ngặt để đảm bảo giá trị pháp lý và sử dụng được trong công tác kế toán:

Chính xác và Chi tiết: Phải mô tả đầy đủ nội dung, số tiền, ngày tháng, và các bên liên quan. Sự thiếu sót chi tiết có thể làm mất giá trị của chứng từ.

Kịp thời và Tuân thủ Thẩm quyền: Phải được lập ngay khi giao dịch phát sinh và có đầy đủ chữ ký của người có thẩm quyền (Giám đốc, Kế toán trưởng) theo quy định của hệ thống kiểm soát nội bộ.

Lưu trữ Chặt chẽ: Là chứng từ kế toán, chúng phải được lưu trữ theo quy định của pháp luật về thời hạn và hình thức để sẵn sàng cho việc kiểm tra, thanh tra.

Tóm lại, hệ thống văn bản này là công cụ quản lý vĩ mô và vi mô trong doanh nghiệp. Việc sử dụng thành thạo và tuân thủ đúng quy tắc trong việc lập, lưu trữ các Đơn, Biên bản, Hóa đơn, và Hợp đồng là yếu tố then chốt để đảm bảo sự minh bạch tài chính, giảm thiểu rủi ro pháp lý và tạo nền tảng vững chắc cho mọi quyết định kinh doanh.

Hướng dẫn Gói biểu mẫu

Nhóm văn bản này bao gồm các loại:

Các loại Đơn/Văn bản đề nghị: Liên quan đến đăng ký hành nghề, thanh toán, hoàn ứng, hoàn tiền, chấm dứt mã số thuế, cấn trừ công nợ.

Các loại Biên bản: Liên quan đến xác nhận/đối chiếu công nợ, kiểm kê tài sản (tiền mặt, hàng tồn kho), xử lý chênh lệch, hủy/điều chỉnh hóa đơn, bàn giao tài sản/quỹ.

Các loại Mẫu biểu/Hóa đơn: Bao gồm hóa đơn GTGT, hóa đơn chiếu lệ, bảng kê bán ra, bảng kê mua hàng không hóa đơn, mẫu biên lai thu tiền.

Các loại Hợp đồng: Liên quan đến dịch vụ Kế toán/Kiểm toán (thuế, nội bộ, tổng hợp, quyết toán thuế, lập BCTC) và Hợp đồng Lao động Kế toán (cả phiên bản song ngữ).

Các loại Giấy ủy quyền/Quyết toán: Liên quan đến giao dịch ngân hàng, nộp thuế, quyết toán thuế.

Doanh nghiệp thuộc mọi quy mô và ngành nghề (người nộp thuế, người bán hàng, người mua hàng).

Kế toán viên, Kế toán trưởng, Thủ quỹ, Thủ kho trong các doanh nghiệp.

Công ty Dịch vụ Kế toán, Kiểm toán và các cá nhân hành nghề độc lập.

Cơ quan Thuế, Ngân hàng (trong quá trình giao dịch, nộp/quyết toán thuế).

Người lao động (Kế toán) và Người sử dụng lao động (khi ký kết hợp đồng).

Thực hiện các nghiệp vụ kế toán, tài chính nội bộ hàng ngày (kiểm kê, thanh toán, hoàn ứng, ghi nhận công nợ).

Thực hiện các giao dịch, thủ tục liên quan đến hóa đơn (xuất, hủy, điều chỉnh sai sót).

Thực hiện nghĩa vụ thuế (kê khai, quyết toán, ủy quyền nộp thuế) và các thủ tục pháp lý (đăng ký hành nghề).

Xác lập mối quan hệ hợp tác cung cấp dịch vụ (Hợp đồng Kế toán/Kiểm toán) hoặc quan hệ lao động (Hợp đồng Lao động Kế toán).

Đối chiếu, xác nhận, và xử lý các khoản công nợ/tồn quỹ/tồn kho giữa các bên liên quan.

Điền đầy đủ, chính xác các thông tin pháp lý của các bên (Tên, Mã số thuế, Địa chỉ, Người đại diện).

Ghi rõ nội dung, số lượng, giá trị liên quan đến nghiệp vụ (số tiền, mặt hàng, số hóa đơn, kỳ thanh toán, v.v.).

Đảm bảo tính nhất quán giữa các số liệu bằng chữ và số (đặc biệt trong các chứng từ tiền mặt, công nợ).

Cần có chữ ký và xác nhận của các bên liên quan theo quy định của từng loại văn bản (Kế toán trưởng, Giám đốc, Thủ quỹ, đại diện bên cung cấp dịch vụ, v.v.).

Đối với Hợp đồng/Biên bản: Lưu trữ nội bộ tại các phòng ban liên quan (Kế toán, Pháp chế) hoặc gửi cho đối tác.

Đối với các Đơn/Giấy ủy quyền: Nộp cho cơ quan nhà nước có thẩm quyền (Cơ quan Thuế, Bộ Tài chính) hoặc Ngân hàng.

Đối với Chứng từ: Nộp cho Phòng Kế toán để hạch toán theo quy trình luân chuyển chứng từ của doanh nghiệp.

Không quy định (Trừ các trường hợp có quy định rõ về phí dịch vụ kế toán/kiểm toán trong hợp đồng hoặc lệ phí hành chính do cơ quan nhà nước thu).

Không quy định (Thời gian xử lý phụ thuộc vào quy trình nội bộ của doanh nghiệp, thỏa thuận hợp đồng, hoặc thời gian giải quyết của cơ quan nhà nước).

Tùy theo loại văn bản: Hợp đồng gốc, Chứng minh nhân dân/CCCD, Giấy chứng nhận đăng ký doanh nghiệp, Văn bản giải trình, Hoá đơn liên quan, Báo cáo tài chính, v.v.

Tư vấn chuyên môn: Vui lòng liên hệ tới 0977.523.155

- Tư vấn chuyên môn: 0977 523 155

- Mail: info@luatthienma.com.vn