Toàn cảnh về "cam kết trả nợ" và những rủi ro pháp lý tiềm ẩn

Trong bối cảnh kinh tế năm 2024 có nhiều biến động, các giao dịch dân sự, đặc biệt là hoạt động vay mượn tài sản, diễn ra ngày càng sôi động và phức tạp. Bài viết này, được thực hiện dưới góc độ của luật sư chuyên nghiệp, sẽ đi sâu phân tích toàn diện về chủ đề "cam kết trả nợ" – một chế định pháp lý trọng yếu nhưng cũng tiềm ẩn nhiều rủi ro. Mẫu Văn Bản sẽ cập nhật những quy định mới nhất của pháp luật, kết hợp với số liệu thống kê thực tiễn để cung cấp một cái nhìn đa chiều, giúp cá nhân và doanh nghiệp tự bảo vệ quyền lợi hợp pháp của mình.

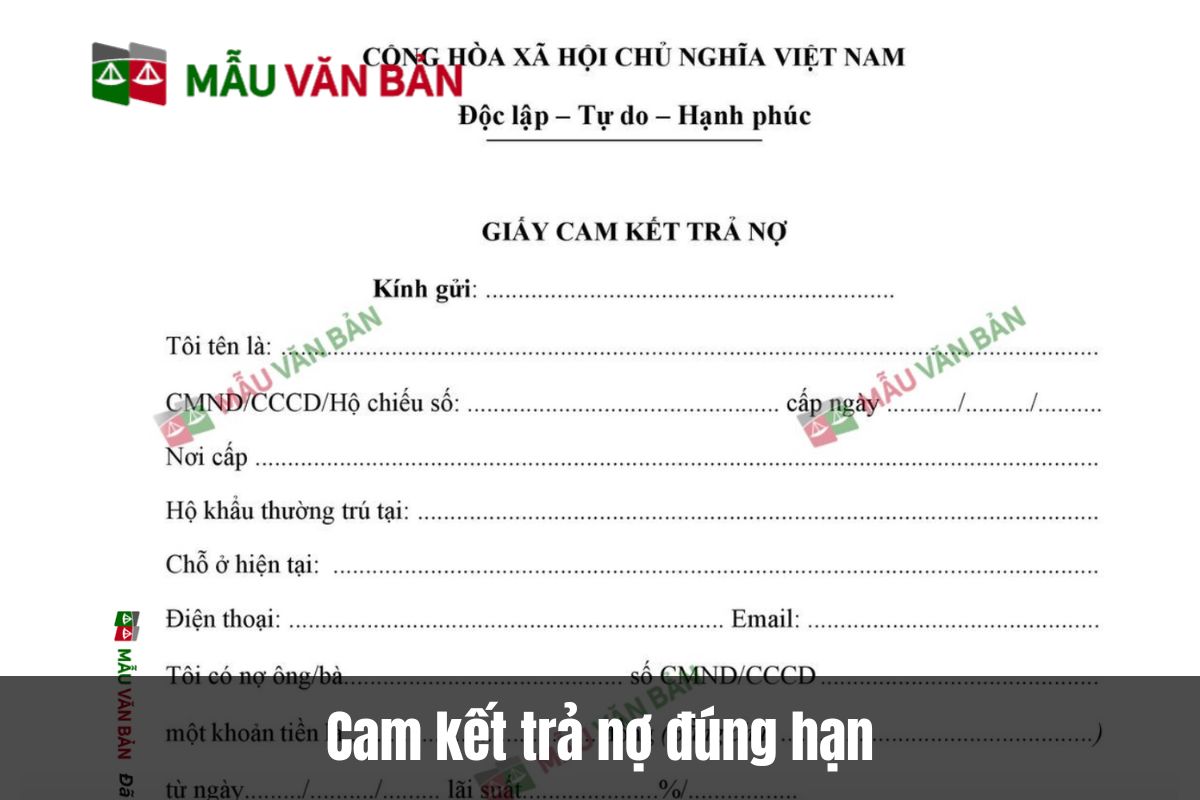

Cam kết trả nợ đúng hạn: Nền tảng của mọi giao dịch vay mượn an toàn

"Đúng hẹn, đủ tiền" là nguyên tắc vàng trong mọi giao dịch tài chính. "Cam kết trả nợ đúng hạn" là sự thể hiện rõ nét nhất của nguyên tắc này trên phương diện pháp lý.

Khái niệm "Cam kết trả nợ đúng hạn" theo lăng kính pháp luật

Dưới góc độ pháp lý, cam kết trả nợ đúng hạn là một thỏa thuận đơn phương hoặc song phương, trong đó bên có nghĩa vụ (bên vay) xác nhận khoản nợ và cam kết sẽ hoàn trả đầy đủ, đúng thời điểm đã được các bên ấn định. Đây không chỉ là một lời hứa danh dự mà là một giao dịch dân sự được pháp luật công nhận và bảo vệ.

Nội dung cốt lõi của một văn bản cam kết trả nợ đúng hạn bao gồm:

Thông tin các bên: Ghi nhận đầy đủ, chính xác thông tin định danh của bên cho vay và bên vay.

Xác nhận khoản nợ: Ghi rõ số tiền vay (cả bằng số và bằng chữ), lãi suất (nếu có), và mục đích vay.

Thời hạn và phương thức trả nợ: Đây là điều khoản trọng yếu, quy định cụ thể ngày/tháng/năm bên vay phải hoàn trả khoản nợ, trả một lần hay nhiều lần, trả bằng tiền mặt hay chuyển khoản.

Chế tài khi vi phạm: Thỏa thuận về lãi suất chậm trả, các biện pháp xử lý nếu bên vay không thực hiện đúng cam kết.

Cơ sở pháp lý cho nghĩa vụ này được quy định tại Điều 466 Bộ luật Dân sự 2015:

"Bên vay tài sản là tiền thì phải trả đủ tiền khi đến hạn; nếu tài sản là vật thì phải trả vật cùng loại đúng số lượng, chất lượng, trừ trường hợp có thỏa thuận khác."

Quy định này khẳng định nghĩa vụ trả nợ khi đến hạn là một nghĩa vụ pháp lý bắt buộc.

Thực trạng và tầm quan trọng của cam kết trả nợ

Theo báo cáo của chúng tôi, một khảo sát được trích dẫn trên Mauvanban.vn cho thấy một con số đáng suy ngẫm: 85% các khoản vay có lập giấy cam kết trả nợ được thanh toán đúng hạn. Điều này chứng tỏ sức mạnh và hiệu quả của việc chính thức hóa thỏa thuận bằng một văn bản pháp lý. Một cam kết rõ ràng không chỉ là một lời nhắc nhở về mặt tâm lý đối với người đi vay mà còn tạo ra một cơ sở pháp lý vững chắc để bên cho vay có thể khởi kiện ra Tòa án khi cần thiết.

Sự ra đời của Luật Các tổ chức tín dụng 2024 (có hiệu lực từ 01/07/2024) càng siết chặt hơn nữa kỷ luật tín dụng. Điều 102 của Luật này đã quy định rõ về quyền và nghĩa vụ của các bên. Cụ thể, khoản 6 Điều 102 nhấn mạnh:

"Khách hàng có nghĩa vụ sử dụng vốn vay, tài sản cho thuê tài chính đúng mục đích đã cam kết, hoàn trả nợ gốc, lãi, phí đầy đủ, đúng hạn theo thỏa thuận."

Điều này cho thấy, cam kết trả nợ đúng hạn không chỉ là vấn đề dân sự cá nhân mà còn là một phần của quy chuẩn vận hành an toàn trong toàn hệ thống tài chính - ngân hàng.

Mẹo từ Luật sư: Xây dựng một cam kết trả nợ đúng hạn "bất khả xâm phạm"

Để một văn bản cam kết trả nợ phát huy tối đa giá trị pháp lý, luật sư chúng tôi khuyến nghị:

Chi tiết hóa tối đa: Đừng chỉ ghi "sẽ trả khi có điều kiện". Hãy ghi rõ ngày, tháng, năm cụ thể. Nếu trả nhiều đợt, cần lập bảng kê chi tiết từng đợt.

Quy định lãi suất hợp pháp: Lãi suất vay không được vượt quá 20%/năm của khoản tiền vay theo Điều 468 Bộ luật Dân sự 2015. Tuy nhiên, các bên có thể thỏa thuận về tiền lãi trên số tiền chậm trả, đây là một công cụ tài chính hiệu quả để thúc đẩy việc trả nợ đúng hạn.

Bổ sung điều khoản về biện pháp bảo đảm: Nếu có thể, hãy yêu cầu các biện pháp bảo đảm như thế chấp, cầm cố tài sản. Điều này làm tăng trách nhiệm của bên vay và đảm bảo khả năng thu hồi nợ.

Chữ ký và người làm chứng: Văn bản cần có đầy đủ chữ ký (và ghi rõ họ tên) của các bên. Việc có thêm người làm chứng hoặc công chứng, chứng thực sẽ làm tăng giá trị chứng cứ của văn bản.

>>> Để giao dịch của bạn được bảo vệ tối đa, một văn bản cam kết chuyên nghiệp là không thể thiếu. Khám phá và tải ngay các mẫu "Cam kết trả nợ đúng hạn" được soạn thảo bởi đội ngũ chuyên gia pháp lý tại Mauvanban.vn để thiết lập một nền tảng vững chắc cho mọi thỏa thuận tài chính của bạn.

Cam kết trả nợ thay: Khi người thứ ba bước vào cuộc chơi pháp lý

Trong nhiều trường hợp, để tăng cường sự tin tưởng, bên cho vay có thể yêu cầu một người thứ ba đứng ra cam kết sẽ thực hiện nghĩa vụ trả nợ nếu người vay chính không thể thực hiện. Đây chính là bản chất của "cam kết trả nợ thay".

Khái niệm và cơ sở pháp lý của "Cam kết trả nợ thay"

Cam kết trả nợ thay là một hình thức bảo lãnh, theo đó, người thứ ba (bên bảo lãnh) cam kết với bên có quyền (bên cho vay) sẽ thực hiện nghĩa vụ thay cho bên có nghĩa vụ (bên vay) nếu khi đến thời hạn thực hiện nghĩa vụ mà bên vay không thực hiện hoặc thực hiện không đúng nghĩa vụ.

Cơ sở pháp lý của cam kết này được quy định tại Điều 335 Bộ luật Dân sự 2015 về Bảo lãnh:

"Bảo lãnh là việc người thứ ba (sau đây gọi là bên bảo lãnh) cam kết với bên có quyền (sau đây gọi là bên nhận bảo lãnh) sẽ thực hiện nghĩa vụ thay cho bên có nghĩa vụ (sau đây gọi là bên được bảo lãnh), nếu khi đến thời hạn thực hiện nghĩa vụ mà bên được bảo lãnh không thực hiện hoặc thực hiện không đúng nghĩa vụ."

Luật Các tổ chức tín dụng 2024 cũng định nghĩa rất rõ về "Bảo lãnh ngân hàng" tại Khoản 2, Điều 4 như một hình thức cấp tín dụng, trong đó tổ chức tín dụng cam kết thực hiện nghĩa vụ tài chính thay cho khách hàng. Điều này cho thấy cam kết trả nợ thay là một nghiệp vụ pháp lý phổ biến và được công nhận rộng rãi.

Phân tích rủi ro và trách nhiệm của người cam kết trả thay

Theo báo cáo của chúng tôi, nhiều người thường nhầm lẫn giữa việc "làm chứng" và "bảo lãnh trả nợ". Hậu quả là nhiều cá nhân vô tình đặt mình vào một nghĩa vụ tài chính nặng nề. Khi ký vào văn bản cam kết trả nợ thay, người bảo lãnh cần nhận thức rõ:

Trách nhiệm là vô điều kiện: Khi bên vay vi phạm nghĩa vụ, bên cho vay có quyền yêu cầu trực tiếp người bảo lãnh phải thanh toán mà không cần phải chứng minh rằng đã tìm mọi cách đòi nợ người vay chính nhưng không được.

Phạm vi bảo lãnh: Nếu không có thỏa thuận khác, nghĩa vụ bảo lãnh sẽ bao gồm toàn bộ khoản nợ gốc, tiền lãi, tiền phạt, tiền bồi thường thiệt hại và lãi trên số tiền chậm trả.

Quyền yêu cầu hoàn trả: Sau khi đã trả nợ thay, người bảo lãnh có quyền yêu cầu người vay chính phải hoàn trả lại toàn bộ số tiền mình đã trả, cùng với lãi suất trên số tiền đó (Điều 340 Bộ luật Dân sự 2015). Tuy nhiên, việc thu hồi được khoản tiền này trên thực tế có thể rất khó khăn nếu người vay chính mất khả năng thanh toán.

Mẹo từ Luật sư: Cân nhắc kỹ lưỡng trước khi đặt bút ký

Trước khi đồng ý trả nợ thay cho người khác, đội ngũ luật sư chúng tôi đưa ra những lời khuyên cốt lõi sau:

Đánh giá năng lực tài chính của người vay chính: Hãy xem xét kỹ lưỡng uy tín, khả năng tài chính và sự ổn định của người mà bạn định bảo lãnh. Đừng bảo lãnh chỉ vì cả nể.

Xác định rõ phạm vi bảo lãnh: Yêu cầu ghi rõ trong văn bản cam kết về phạm vi bảo lãnh (ví dụ: chỉ bảo lãnh cho phần nợ gốc, không bao gồm lãi phát sinh; hoặc bảo lãnh một phần khoản vay).

Yêu cầu biện pháp bảo đảm ngược: Người bảo lãnh có quyền yêu cầu người vay chính phải dùng tài sản để bảo đảm cho nghĩa vụ hoàn trả của họ đối với mình.

Tư vấn pháp lý độc lập: Đừng ngần ngại tìm đến luật sư để được tư vấn về các quyền và nghĩa vụ trước khi ký kết. Đây là một khoản đầu tư nhỏ cho sự an toàn tài chính lớn.

>>> Đừng để sự phức tạp của việc trả nợ thay trở thành gánh nặng pháp lý. Hãy trang bị cho mình một công cụ chuyên nghiệp. Truy cập Mauvanban.vn để tải ngay Mẫu giấy cam kết trả nợ tiền, được thiết kế để bảo vệ quyền lợi và làm rõ trách nhiệm của bạn trong mọi tình huống.

Cam kết đồng trả nợ: Khi trách nhiệm được san sẻ

Khác với trả nợ thay, "cam kết đồng trả nợ" thiết lập một mối quan hệ pháp lý mà ở đó, nhiều người cùng chịu trách nhiệm trực tiếp và ngang hàng đối với một khoản nợ.

Cam kết đồng trả nợ và quy định về "nghĩa vụ liên đới"

Cam kết đồng trả nợ thực chất là việc các bên thỏa thuận xác lập một "nghĩa vụ liên đới" theo quy định của pháp luật dân sự. Theo đó, nhiều người (ví dụ: hai vợ chồng cùng vay tiền, các thành viên trong công ty hợp danh cùng đứng ra vay) cùng có nghĩa vụ trả một khoản nợ.

Điều 288 Bộ luật Dân sự 2015 quy định rất rõ về thực hiện nghĩa vụ liên đới:

"1. Nghĩa vụ liên đới là nghĩa vụ do nhiều người cùng phải thực hiện và bên có quyền có thể yêu cầu bất cứ ai trong số những người có nghĩa vụ phải thực hiện toàn bộ nghĩa vụ. 2. Trường hợp một người đã thực hiện toàn bộ nghĩa vụ thì có quyền yêu cầu những người có nghĩa vụ liên đới khác phải thực hiện phần nghĩa vụ liên đới của họ đối với mình."

Điểm mấu chốt ở đây là: bên cho vay có quyền yêu cầu bất kỳ ai trong số những người đồng trả nợ phải thanh toán toàn bộ khoản nợ, chứ không chỉ là một phần. Người đã trả toàn bộ sau đó sẽ tự mình đi đòi lại phần của những người còn lại.

Phân tích các tình huống thực tiễn và ứng dụng

Cam kết đồng trả nợ thường xuất hiện trong các trường hợp:

Vợ chồng vay vốn: Các khoản vay phục vụ nhu cầu thiết yếu của gia đình hoặc do vợ chồng cùng thỏa thuận xác lập là nghĩa vụ liên đới (Điều 37 Luật Hôn nhân và Gia đình 2014).

Vay vốn kinh doanh nhóm: Một nhóm bạn bè, đối tác cùng hùn hạp kinh doanh và cùng đứng tên trên hợp đồng vay vốn.

Đồng bảo lãnh: Nhiều người cùng đứng ra bảo lãnh cho một khoản vay, họ sẽ liên đới chịu trách nhiệm về nghĩa vụ bảo lãnh đó.

Luật Các tổ chức tín dụng 2024 cũng gián tiếp củng cố cơ chế này. Khi thẩm định cho vay, các tổ chức tín dụng thường yêu cầu cả hai vợ chồng cùng ký tên vào hợp đồng tín dụng đối với các khoản vay lớn, nhằm xác lập nghĩa vụ liên đới, tăng cường khả năng thu hồi nợ. Việc này giúp giảm thiểu rủi ro cho ngân hàng, đặc biệt là khi một trong hai người gặp khó khăn về tài chính hoặc trong các vụ việc ly hôn phức tạp.

Mẹo từ Luật sư: Minh bạch hóa thỏa thuận giữa những người đồng trả nợ

Khi tham gia vào một cam kết đồng trả nợ, rủi ro lớn nhất không chỉ đến từ bên cho vay mà còn từ chính những người cùng có nghĩa vụ. Luật sư chúng tôi nhấn mạnh:

Lập thỏa thuận nội bộ: Ngoài văn bản ký với bên cho vay, những người đồng trả nợ nên lập một văn bản thỏa thuận riêng, ghi rõ tỷ lệ nghĩa vụ của từng người. Văn bản này sẽ là cơ sở pháp lý vững chắc để một người, sau khi đã trả toàn bộ nợ, có thể yêu cầu những người còn lại thực hiện phần của họ.

Thông báo kịp thời: Quy định rõ nghĩa vụ phải thông báo cho nhau về tình hình tài chính cá nhân có thể ảnh hưởng đến khả năng trả nợ chung.

Chỉ định người đầu mối: Có thể chỉ định một người làm đầu mối liên lạc và thực hiện việc thanh toán cho bên cho vay để tránh sai sót, chậm trễ.

Hiểu rõ quyền yêu cầu của bên cho vay: Luôn ghi nhớ rằng, dù thỏa thuận nội bộ của các bạn có ra sao, bên cho vay vẫn có quyền yêu cầu bất kỳ ai trong số các bạn trả toàn bộ nợ.

>>> Sự rõ ràng là chìa khóa cho một mối quan hệ đồng trả nợ bền vững. Đừng để những hiểu lầm không đáng có phá vỡ cam kết của bạn. Hãy truy cập Mauvanban.vn để tải về Mẫu hợp đồng thỏa thuận, một công cụ pháp lý được thiết kế tinh xảo giúp bạn và các đối tác xác lập rõ ràng trách nhiệm ngay từ đầu.

Kết luận

Thực tiễn pháp lý năm 2024 cho thấy, một cam kết trả nợ, dù dưới hình thức nào, cũng không còn là một tờ giấy mang tính thủ tục. Nó là một "hợp đồng" thu nhỏ, phản ánh quyền, nghĩa vụ và đặc biệt là thiện chí của các bên. Các số liệu về nợ xấu và sự ra đời của các quy định pháp luật mới như Luật Các tổ chức tín dụng 2024 đều hướng đến việc nâng cao ý thức và trách nhiệm trong các giao dịch vay mượn.

Dưới góc độ một đơn vị tư vấn pháp lý chuyên nghiệp, Mẫu Văn Bản đưa ra khuyến nghị cuối cùng:

Đối với bên cho vay: Luôn yêu cầu một văn bản cam kết trả nợ rõ ràng, chi tiết, đúng pháp luật. Đây là lá chắn bảo vệ tài sản của bạn. Đừng ngần ngại yêu cầu các biện pháp bảo đảm như trả nợ thay hoặc đồng trả nợ để tăng cường an toàn pháp lý.

Đối với bên vay và bên bảo lãnh: Hãy đọc kỹ, hiểu rõ từng điều khoản trước khi ký. Nghĩa vụ trả nợ là một nghĩa vụ pháp lý nghiêm túc với những chế tài cụ thể, có thể bao gồm cả việc bị khởi kiện dân sự và trong một số trường hợp là truy cứu trách nhiệm hình sự về tội "Lạm dụng tín nhiệm chiếm đoạt tài sản" theo Điều 175 Bộ luật Hình sự.

Sự cẩn trọng và chuẩn bị kỹ lưỡng về mặt pháp lý ngày hôm nay chính là sự đảm bảo cho sự ổn định tài chính và an tâm trong tương lai. Việc sử dụng các mẫu văn bản được soạn thảo chuyên nghiệp là bước đi đầu tiên và quan trọng nhất trên hành trình đó.